중개형 ISA계좌 연말에 개설하면 좋은 이유

- 재테크 정보

- 2023. 3. 17.

저는 처음에 ISA 계좌를 만들때, 중개형 ISA가 출시된다는 소식을 접하고서는 그전년도(출시전년)에 계좌를 개설하였습니다. 이렇게한 이유는 만기를 하루라도 빨리 받는게 이득이라는 생각에서였는데요. 중개형 ISA는 제 기억에는 2021년 초나 중순쯤에 출시가 되었었는데 그전까지 ISA계좌는 신탁형 등이 있었습니다.

당시 연도가 바뀌기전에 한도를 확보하고 만기를 빨리 받기 위해서 연말에 급하게 ISA계좌를 만들었었습니다. 지점에 직접 가서 개설하였었는데요. 2020년 연말에 계좌를 개설하고 지금이 2023년 초이니 벌써 어느덧 2년이 지나고 3년차에 접어들었습니다. 하지만 ISA계좌 한도는 연도별로 주어지므로 납입한도는 4년치(8천만원)가 있는 상태입니다.(2020, 2021, 2022, 2023)

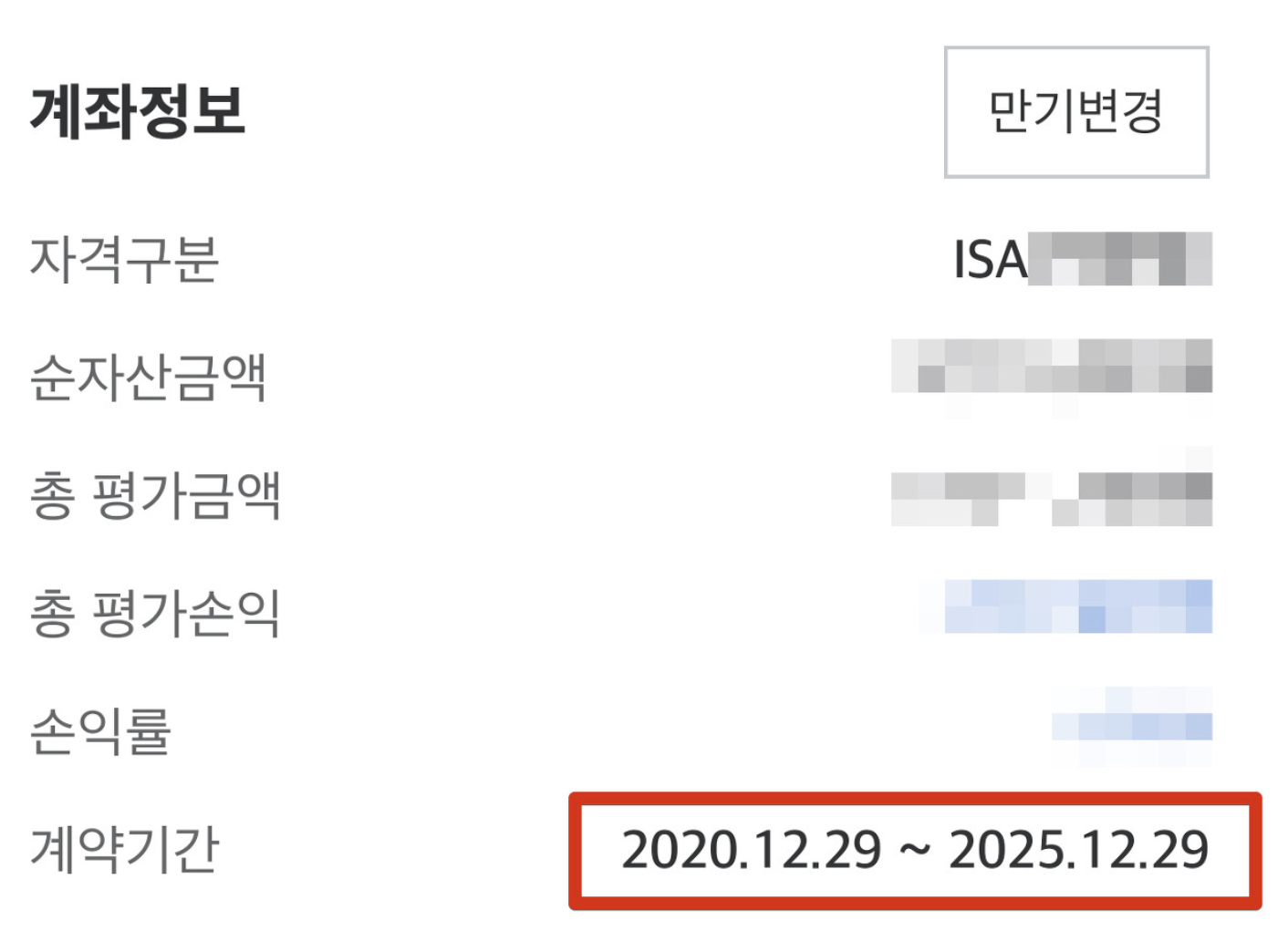

제 ISA 계좌의 계약기간을 보면 2020년 12월 29일에 개설되었다는걸 알 수 있습니다. ISA계좌의 만기는 최대 5년이므로 최대치로 가져간다고 가정했을 때 만기는 2025년 12월 29일이 됩니다.

최근에 ISA계좌가 만기되고 나서 그 돈을 다시 ISA에서 투자할 계획을 세우고 있습니다. 저는 중개형 ISA 계좌에서 투자한 후 해당 금액을 연금저축으로 옮겨서 연금화하는걸 선호하지 않고 당장 투자할 수 있는 돈 혹은 당장 쓸 수 있는 돈으로 만들고 싶기 때문에, ISA 계좌 만기후 다시 ISA 계좌 개설 후 투자를 계속해서 이어나가려고 하고 있습니다.

이때에는, 아마도 저와 비슷한 투자 방식을 고려하고계신분들이라면, ISA 계좌가 연말에 개설되면 좋은점이 있다는걸 알게 되었습니다. 이건 의도한것은 아닌데 어쩌다보니 운좋게 연말에 개설하게 되었는데요.

예를들어 저의 경우처럼 2025녅 12월 29일에 만기가 다가온다고 해보겠습니다. 그러면 2025년 12월 달력을 보면, 29일은 월요일로서 휴일도 아니고 평일입니다. 연말이긴하지만요.

만기를 받자마자 다시 ISA 계좌를 개설하면 납입한도 2000만원을 부여받고 3일이 지나면 차년도 한도를 다시 2000만원을 받을 수 있습니다. 이렇게 되면 약 일주일 안에 2년치 한도(4000만원)를 받아낼 수 있게 되는데, 이게 중요한 이유가 뭐냐면, 저의 경우 ISA계좌가 만기가 되면 그 돈을 그대로 빼서 가지고 있다가 ISA에 다시 넣을려고 하고 있기 때문입니다.

혹시라도 연말에 너무 바빠서 하루 이틀 정도 깜빡한다고 하더라도 최대 3일 안에만 만기를 받을 수 있다면, 그리고 만기 후 다시 계좌를 개설할 수 있다면, 일주일 안에 2년치 한도를 확보하는게 가능합니다.

다음년도로 넘어가게 되는 2026년에는 사실상 1년내내 2년차 한도(2000만원)을 받기 때문에 이 이후부터는 언제 한도를 받더라도 관계는 없습니다. 중요한건 연말에 1년치 한도를 받아낼 수 있느냐가 되겠습니다.

이렇게 하는 이유는 ISA 계좌에서 주는 비과세 혜택(200만원 또는 400만원)과 분리과세 혜택(9.9% 분리과세)만을 목적으로 중개형 ISA 계좌를 운용하고 있기 때문입니다.

중개형 ISA계좌는 최대 400만원 비과세, 최소 200만원 비과세를 받을 수 있기 때문에 장기투자할 때 유리하다고 보여집니다. 이렇게 하면 5년간 실제 수익이 최대 400만원 혹은 최소 200만원이 늘어나는 효과가 있습니다.

저는 개인적으로는 연금형 소득보다는 투자소득 그 자체가 아무래도 젊을 때 더 유리할 걸로 보고 있고 향후에도 그것이 돈을 쓰기에 좀 더 자유로운 방식이라고 생각하고 있어서 그렇게 하는 것이지, 이런 방식이 정답은 아닙니다.

예를들어, 중개형 ISA에서 만약 5년치 한도를 꽉 채워 납입했다고 해보겠습니다. 그러면 총 금액은 1억원이 있다고 할 때, 만기 후 1억원이 다시 통장으로 들어옵니다. 그럼 이 돈을 다시 투자를 이어가주어야 하는데 1억원 중

만기 후 다시 ISA 계좌를 만들어서 일주일 안에 2년치 한도를 받은 다음 2년치 한도에 해당하는 금액을 재투자(4000만원)를 하게 됩니다.

- 나머지 6천만원은 2천만원(A)과 4천만원(B)으로 쪼개서

- 2천만원은 정기예금 1년짜리로 가입. (A)

→ 1년 뒤 2천만원 ISA에 전액 투자 - 나머지 4천만원(B)은 이제 어떻게 사용할지 판단과 결정 필요합니다.

4천만원짜리로 2년짜리 정기예금 가입 후 2년 뒤에 ISA에 2천만원 다시 투자할 수 있겠고요. 아니면 그냥 현금이나 생활비로 쓰거나 연금저축펀드에 400만원을 또 넣어야한다면, 해당 돈으로 400만원씩 5년간 또 연금저축펀드에 넣어준다고 할 때, 2천만원이 소요되기 때문에 실제 쓸 수 있는 잔액은 2천만원이며 이 돈은 생활비로 써도 좋겠고 아니면 달러로 환전해서 미국주식에 아예 개별로 투자하는것도 좋겠네요.

아무튼 이런 문제들은 향후 고려해보면 될 사항이고, 우선은 중개형 ISA 계좌를 계속해서 유지해가면서 5년 만기때마다 해지 후 재가입 하는 방식으로 비과세 혜택을 최대한으로 누리고 분리과세 혜택을 받으면서 (연금으로 옮기면 분리과세까지 절약할 수 있을 수 있지만, 그렇게까지 하고싶진 않고 돈 쓸 일이 아마 자주 있을겁니다) 운용하려고 하고 있습니다.