청년희망적금에서 청년도약계좌 일시납입 전환, 일정 준비 재테크 전략

오늘은 청년도약계좌 일정을 체크하면서 일정 준비 및 청년희망적금에서 청년도약계좌로 일시납입 전환을 할 때 일정 준비 및 재테크 전략에 대해 상세하게 알아보겠습니다.

일단 우리는 이전 분석 글들을 통해서 청년도약계좌로 일시납입하는게 유리하다는 결론에 도달하였습니다. 하지만 연령별로, 케이스별로 다를 수 있어서 꼭 이전 글을 읽고 이번 글을 읽어주시기 바라겠습니다. 자산이나 나이, 직장 등에 따라 전략이 달라질 수 있기 때문입니다.

NH농협은행 청년희망적금 청년도약계좌 연계가입 신청하기

청년희망적금의 만기가 어느덧 다가오고 있네요. 처음 가입할 때 2년 조금 넘게 유지해야하는 계좌라서 2년 언제가나...하고 있었는데 잊고 살다보니 2년도 금방 지나가서 벌써 다음달이면 청년

namsieon.com

청년희망적금 → 청년도약계좌 연령별 환승 실행 재테크 전략(20대, 30대, 30대 중반)

오늘 글에서는 청년희망적금에서 청년도약계좌로 일시납입 환승을 하려고 할 때 실행 전략으로서 재테크 방향성에 대해 정리해보겠습니다. 현재 2024년 2월이 되면서 청년희망적금 만기를 맞는

namsieon.com

(글은 순서대로 봐주세요)

청년도약계좌 환승할 때의 기본 개념

기본 개념은 크게 두 가지입니다.

- 모든 적금 상품은 하루라도 빨리 가입이 유리 → 하루라도 빨리 만기

- 현재 가입신청 기간이므로 일정 체크 및 돈 관리 매우 중요한 타이밍

청년도약계좌 환승 준비과정

- 은행 앱을 통해 청년도약계좌 가입신청 완료되어야함

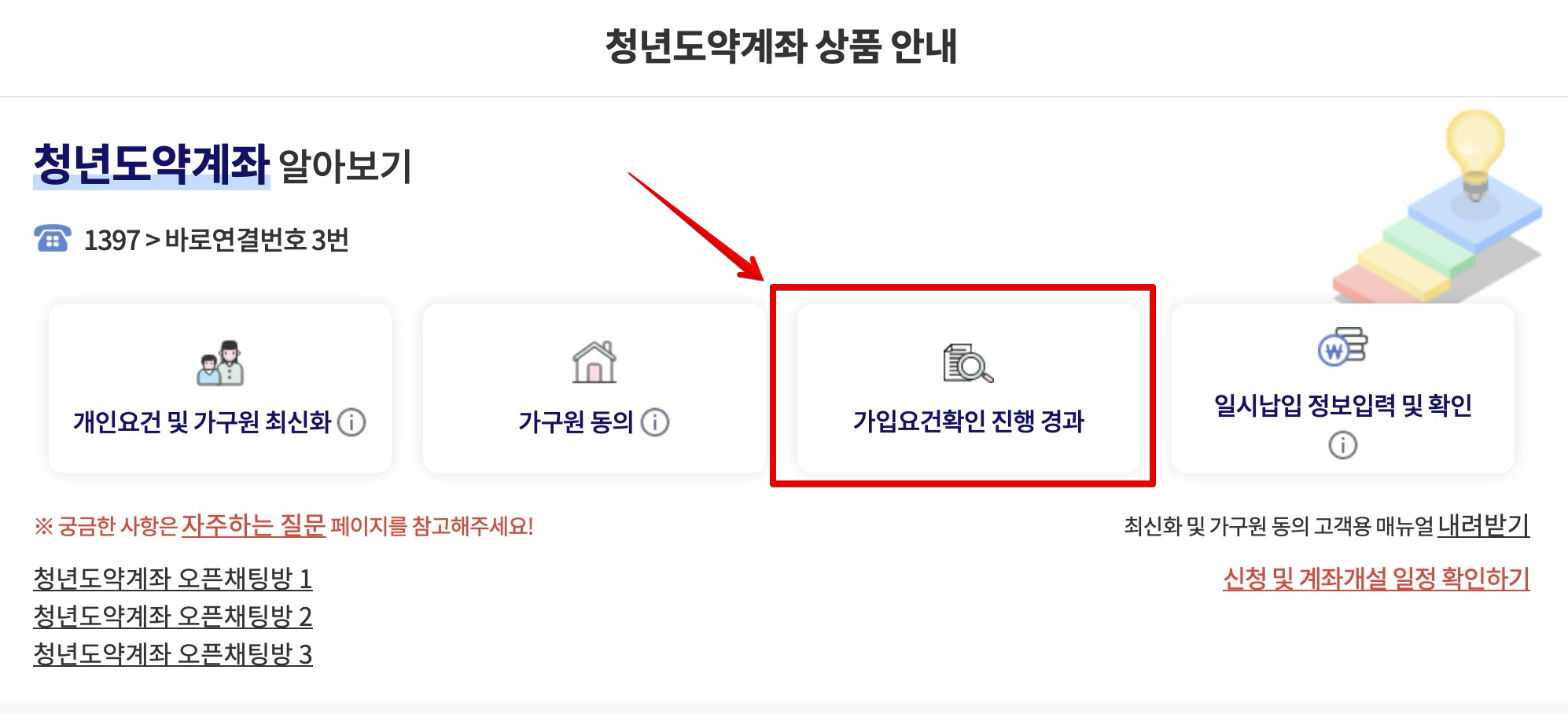

- 서민금융진흥원 청년도약계좌 홈페이지에서 가입요건확인 진행경과 확인!

(알림톡 안왔어도 확인 가능하므로 미리 확인할 것!) - 결과 확정에서 계좌개설가능이 나오면, 청년도약계좌 일시납입 일정 준비 시작

입니다.

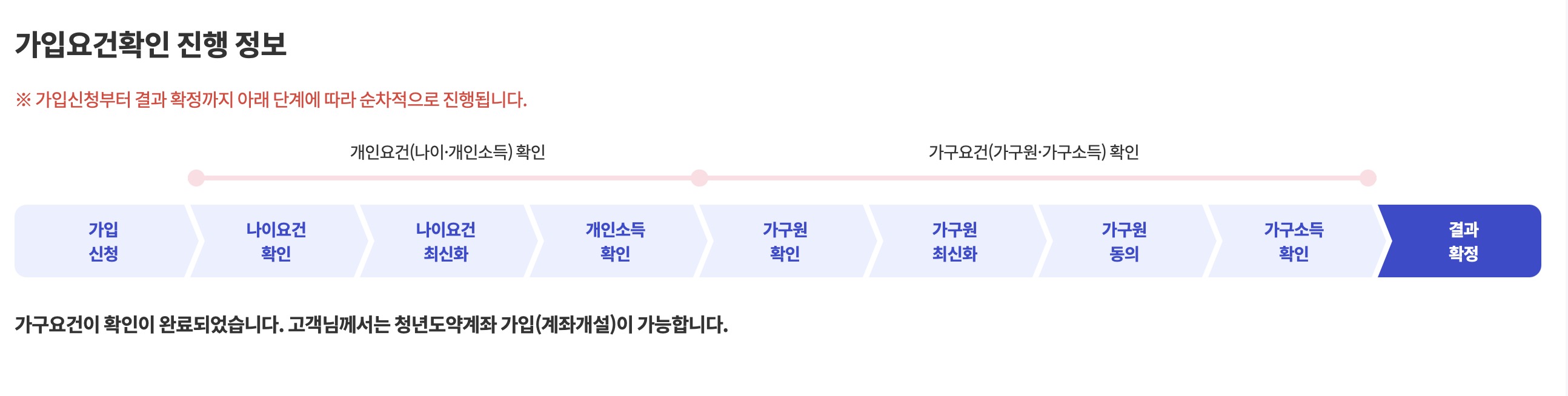

서민금융진흥원 홈페이지에 보시면, 청년도약계좌 가입요건확인 진행 경과를 확인하는 부분이 있습니다.

여기에서 조회를 해보면, 가입요건확인 진행 정보를 볼 수 있는데 여기에서 '결과 확정'이 되어있고 아래쪽에 '청년도약계좌 가입(계좌개설)이 가능합니다'라는 문구가 나와있어야합니다.

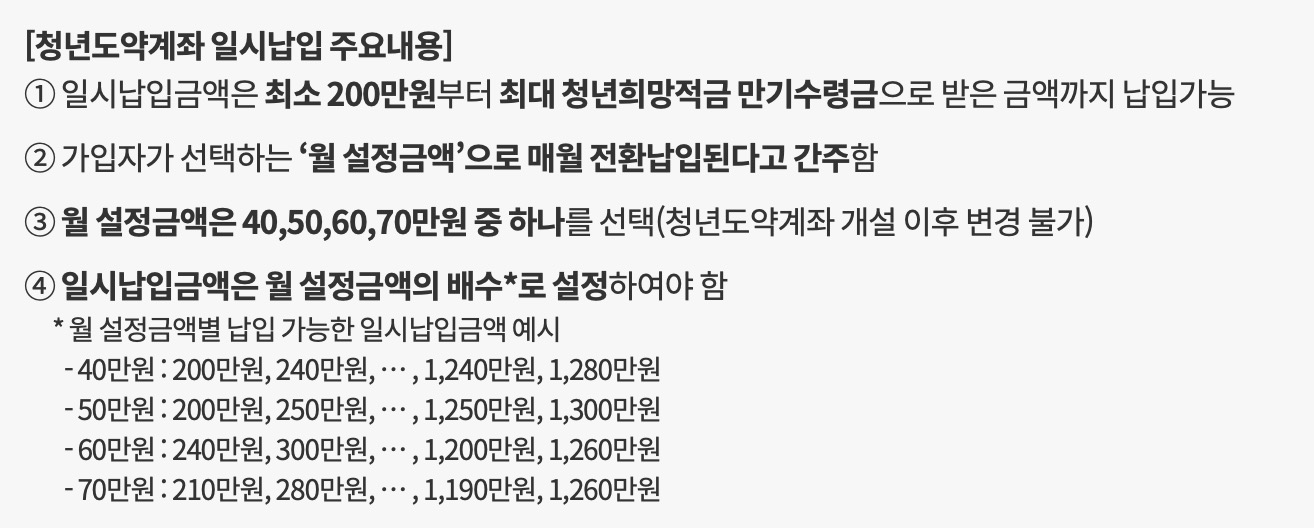

청년도약계좌 일시납입 주요 내용 다시 확인

그럼 이쯤에서 청년도약계좌 일시납입에 관한 주요 내용을 다시 한 번 보겠습니다.

주요내용 중 이번에 주목할 부분은 3번과 4번인데요.

- 70만원을 월납입금으로 설정할 경우, 1260만원이 최대치이며 18개월치 일시납입

- 월 설정금액 70만원일 때, 18개월 이후 월 70만원 적금 시작

- 18개월동안 적금 공백 발생 → 청년도약플러스적금도 출시 예정

입니다.

청년도약계좌는 자유적금 상품이며 개설 할 때 월 설정금액을 설정해야하는데, 이 월 설정금액은 청년도약계좌 개설 이후에는 변경이 불가능하다는 부분이 있습니다. 따라서 월 설정금액은 70만원으로 설정하는게 가장 좋은 전략입니다. (70만원 설정 후 40만원 납입은 가능하지만, 40만원 설정 후 70만원 납입은 불가능합니다.)

따라서 월 설정금액을 70만원으로 설정하기 위해서는 일시납입금액이 연동되어 월 설정금액을 배수로만 설정할 수 있는데 여기에서는 1260만원이 한도입니다.

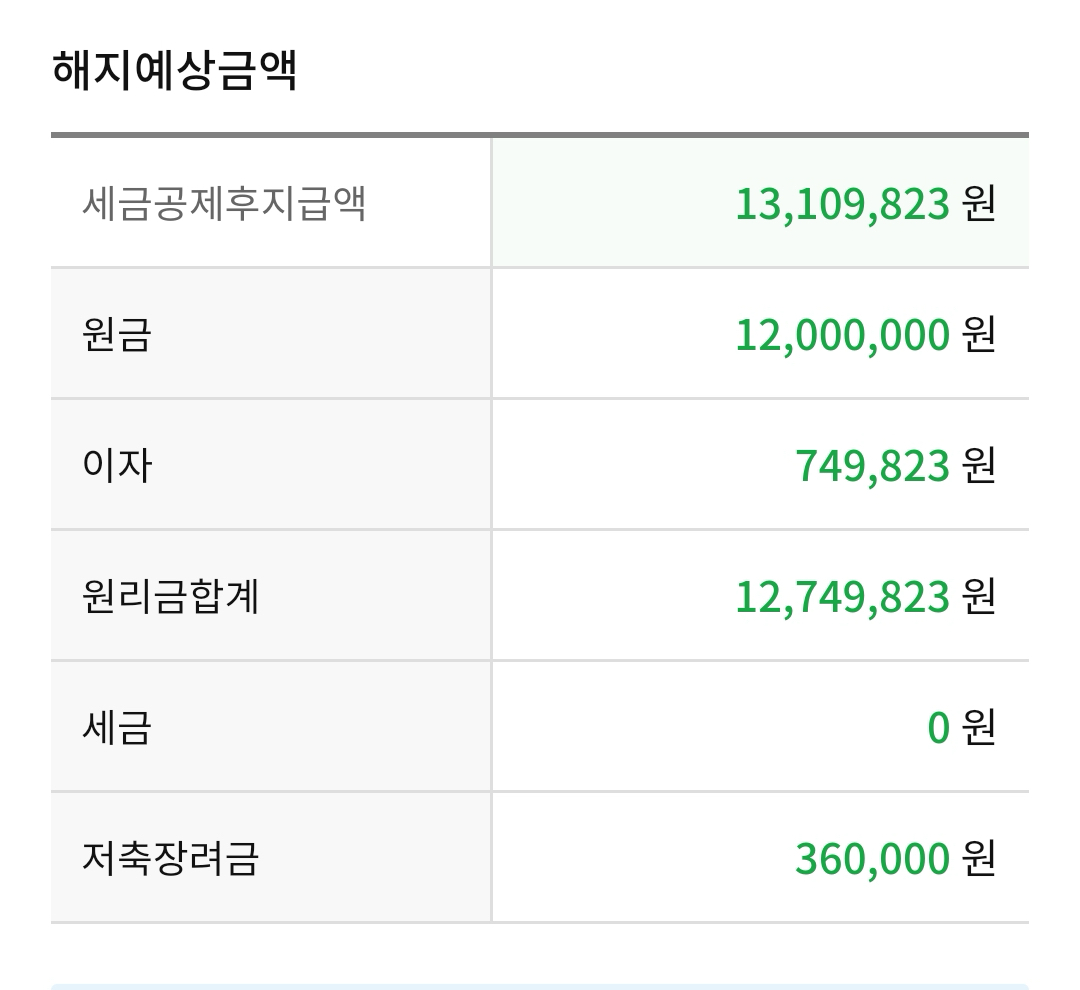

청년희망적금 만기해지예상금액 확인

이제 청년희망적금 만기해지예상 금액을 살펴봅니다.

현재 청년희망적금 매월 50만원 납입, 2년치를 꽉 채웠다고 할 때 원금은 1200만원이며 이자로 약 75만원 정도가 들어옵니다. 여기에 더해서 저축장려금 명목으로 36만원이 추가되며 세금이 비과세되는 계좌이므로 세금은 0원입니다.

그러면 최종적으로 수령하는 금액은 약 1310만원 정도가 최대치로 보입니다.

이때, 청년도약계좌 월 설정금액을 70만원으로 설정할 경우 1260만원을 최대치로 설정할 수 있으므로 약 50여만원이 남게 되며(1310-1260), 이 금액은 자유롭게 쓰시면 되겠습니다. 맛있는거 사 드세요!

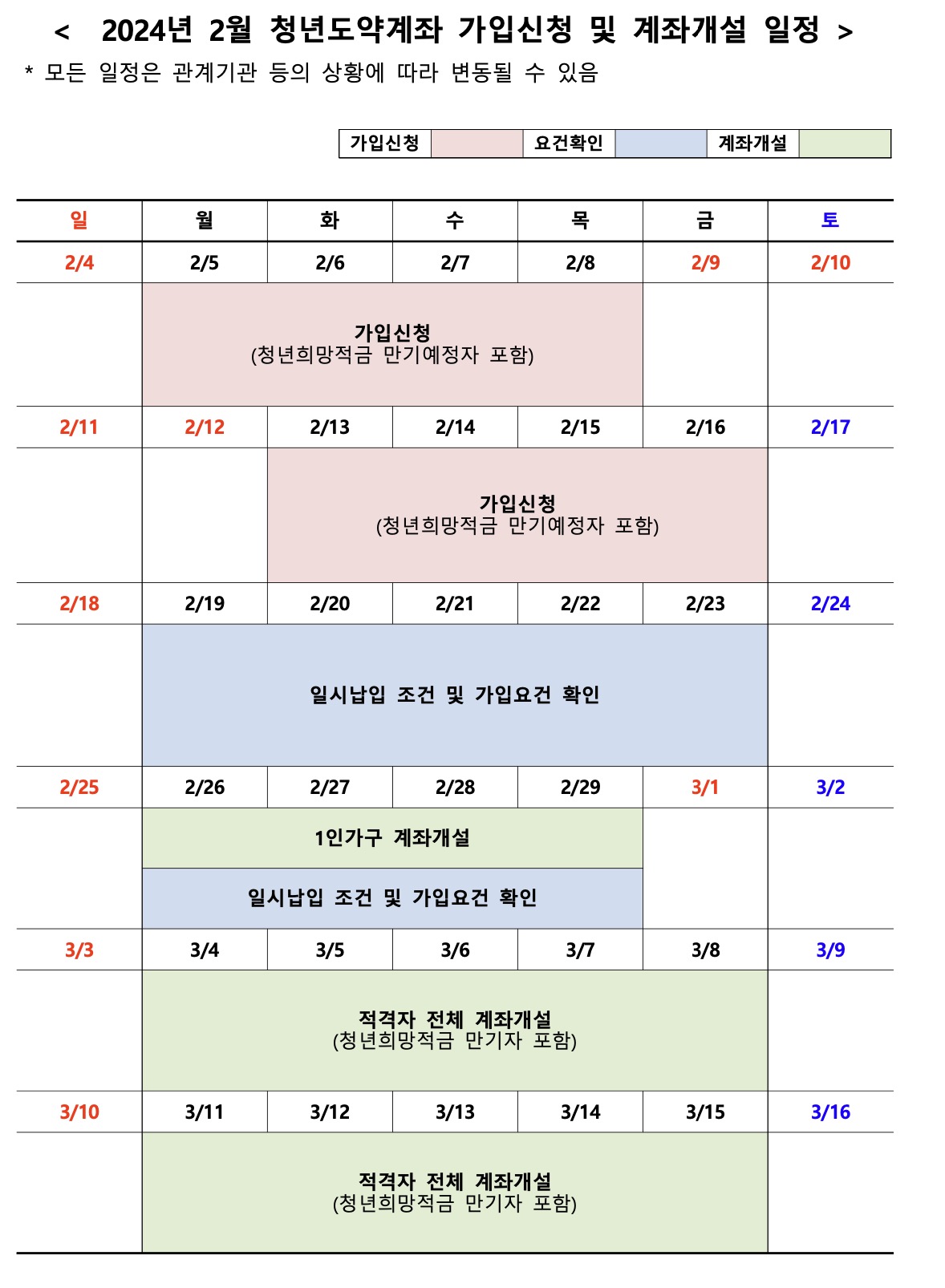

2024년 2월 청년도약계좌 가입신청 및 계좌개설 일정표를 살펴보겠습니다. 여기에 보면 2월 초~ 2월 중순 정도까지 가입신청 기간이 있습니다. 이때 꼭 가입신청을 하셔야하며 이전 글에서도 설명하였지만 일단은 '선가입 후고민'하시는게 유리한 상품입니다.

이후 2월 3째주에 일시납입 조건 및 가입요건 확인 기간이 있고 2월 말부터 계쫘개설이 들어갈 예정으로 보입니다. 따라서 일정에 맞춰 잘 준비하시고, 청년희망적금 만기때 맞춰서 청년도약계좌로 환승하시면 되겠습니다.

3년만 가입하게 되면?

- 비과세 혜택 제공

- 시중은행 3년 적금에 해당하는 연 3.2~3.7% 금리 제공((*이번에 상향됨)

- 5년 만기 채울시, 종합 약 9% 금리를 제공하는 상품으로 매우 좋은 상품

최근에 바뀐 제도로서 이제 청년도약계좌는 3년만 유지해도 적정한 금리와 비과세 혜택을 제공합니다. 하지만 5년 만기를 채울 경우 약 9%에 달하는 금리를 비과세로 받을 수 있는 상품이므로 되도록이면 해지하지 않는게 권장됩니다. 그러면 총 7년의 저축기간(청년희망적금2년+도약계좌5년)이 발생합니다.

5년 만기는 너무 길어요

5년만기가 너무 길고, 중도에 돈을 써야할 일이 있을 경우 중도해지 방어 전략을 펼칠 수 있습니다.

- 급하게 돈이 필요할 경우 중도해지보다는 적금 담보대출 활용할 것!

- 청년도약계좌 금액을 담보로 대출받는 상품으로 상품금리+가산금리 적용.

(현재 기준 6% + 약 1% 정도 = 7% 수준 금리) - 참고로 최근 우리은행 300만원 한도 비상금대출의 경우, 8.4% 수준 금리 적용하였었음.

- 매달 적립금 늘어날수록 대출 금액도 같이 늘어나는 구조

입니다. 즉, 청년도약계좌에 있는 돈을 담보로 적금담보대출 상품을 이용할 경우, 적금 해지 없이 일시적으로 돈을 융통할 수 있는 방안이 있습니다. 따라서 가능하면 해지는 비추천이지만, 도저히 안될 경우에는 청년도약계좌를 해지하는것도 괜찮으니 일단은 선가입 후고민 하시기 바랍니다.