아파트 갈아타기 디딤돌 보금자리론 대출 잔금일이 다를 때 기존대출상환 여부 후기

- 재테크 정보

- 2025. 1. 25.

아파트 갈아타기를 하기 위해 보금자리론을 신청하고 기존 대출을 상환하는 스케줄을 따질 때, 조금 복잡한 상황에 놓이게 되었다.

새로 이사를 갈 아파트를 매수하는 날짜와 기존 아파트를 매도하는 날짜가 다르게 잔금일이 잡혀버린 것이다. 처음에는 여기까지 생각을 못했어서, 일단은 무조건 최대한 빨리 매수하는 계약, 매도하는 계약을 우선적으로 체결하려고 했었었다. 특히 지금 살고있는 집을 매도하는것 자체를 최우선순위로 두었고, 이게 가장 힘든 일이라고 판단하였다.

그래서 매도인이 요구하는 사항을 거의 대부분 들어주려고 하다보니 잔금일이 매수/매도가 달라지게 되었다.

처음에는 여기까지는 생각하지 못했었다. 문제는 지금부터인데 보금자리론을 신청할 때 기존 주택담보대출을 상환하는 조건에 체크하고 신청을 했었기 때문에 스케줄이 조금 복잡해졌다.

그러니까 기존 대출을 상환하려면 기존 집에 대한 잔금을 받아야하고, 새로운 보금자리론 대출을 일으키려면 대출을 실행해야하는데, 대출을 실행할 때 기존 대출을 상환해야하기 때문에 일정이 꼬여버리게 된 것이었다.

보금자리론 신청 후 영업점 은행에서 전화가 와서 통화할 때 물어보니까 정책 대출은 한가지만 보유할 수 있다는 답변을 받게 되었고 자세한건 주택금융공사에 문의해보라는 답을 받았다.

지금까지 상황을 정리해보면 다음과 같다.

- 기존 집 대출 있음 (디딤돌대출)

- 갈아타기 할 아파트를 매수하기 위해 대출 실행 필요(보금자리론)

- 보금자리론을 신청할 때 기존 대출을 상환하는 조건으로 신청함

- 그런데 잔금일이 서로 다름

- 매수를 먼저하고 매도가 나중 일정으로 잡히게 됨

- 예를들어 2월 1일에 매수 잔금을 치러야하고(보금자리론), 2월 3일에 매도 잔금을 받게됨(디딤돌대출, 이때 기존 대출 잔금 상환)

이렇게 될 때 과연 대출 프로세스는 어떻게 되는걸까?

비슷한 상황에 놓인 후기가 있는지 인터넷을 열심히 찾아보았지만 찾지 못했다. 네이버 같은 경우에는 보금자리론 관련으로 검색해서 후기 찾아볼 때 광고성 게시물이 너무 많아가지고 검색 자체가 하기 싫어질 정도였다...

아파트 갈아타기를 할 때 보통은 당일날 매도 매수를 진행하는 케이스가 많은걸로 알고 있어서 비슷한 상황의 후기가 없는 것일지도 모르겠다.

결론부터 얘기하면, 이렇게 하는 방법도 '가능'하다. 단, 이때에는 기존 대출을 포함시켜서 계산할 때에도 DTI 등에 여유가 있어야한다. 그리고 3년안에 기존 집 매도해서 기존 대출 상환하는 조건을 지켜야한다. 한국주택금융공사와 통화해보니 가능하다는 답변을 받았다. 보금자리론 심사를 기다리고 있던 시점이었다. (심사 들어가기 전)

예를들어 한국주택금융공사 홈페이지에서 보금자리론 예상대출조회를 해보게 되면, 위 이미지에서와 같이 대출가능여부, 최대대출 가능금액, 부채상환비율(DTI) 담보인정비율(LTV) 등을 확인할 수 있다.

이때 부채 없이 계산해서 DTI와 LTV를 계산해보고, 다시 부채를 넣은 상태에서 DTI와 LTV를 예상조회해보면 된다.

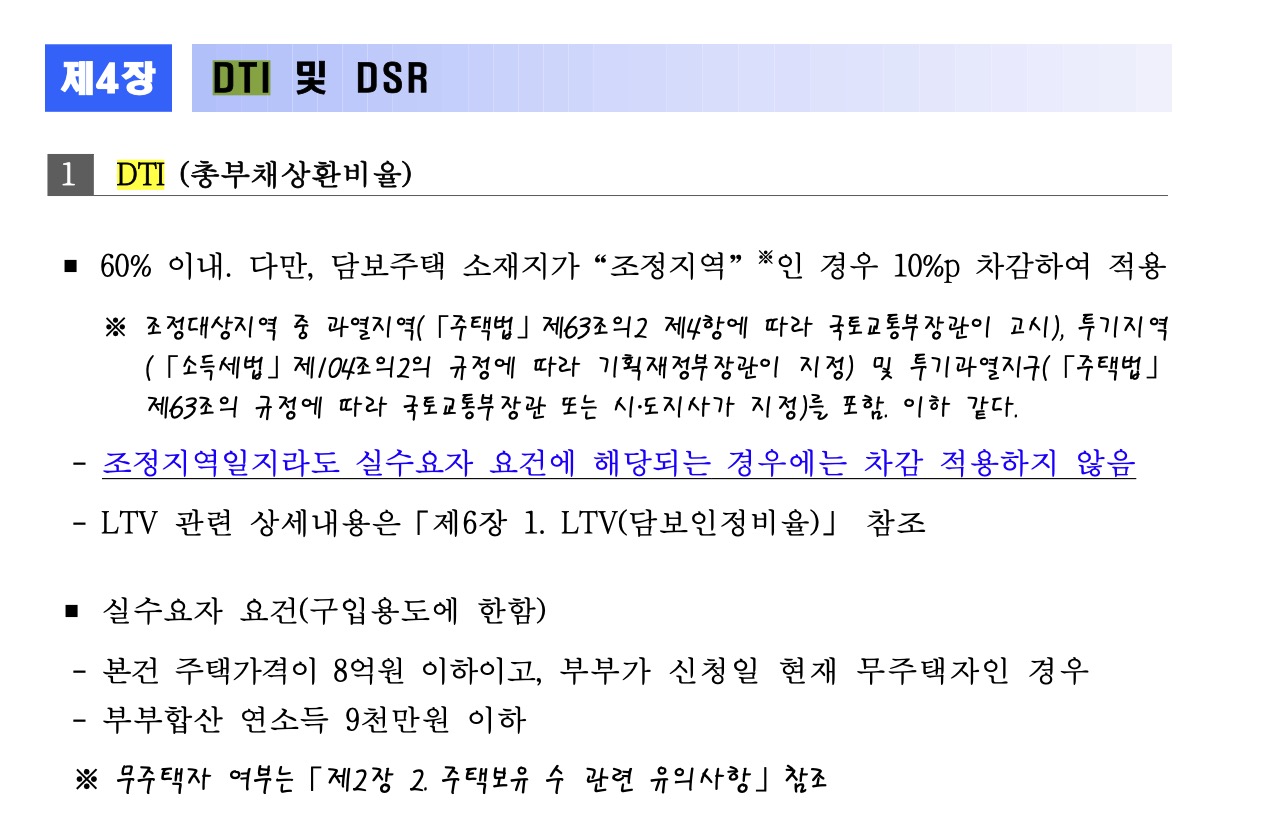

보금자리론 업무처리기준 서류를 살펴보면, 보금자리론의 경우 DTI를 60%가 적용된다.

보금자리론은 LTV는 아파트 기준 70%가 적용된다.

그래서 결과적으로 DTI와 LTV를 계산할 때 기존 디딤돌대출을 포함시켜서 계산(상환하지 않는 조건에 체크)했을 때, DTI와 LTV 최대치 안쪽으로 들어오게 된다라면, 대출이 가능하다고 보면 될 것 같다.

예를들어 매매가액 5억원, 보금자리론 대출신청금액 2억원, 기존 디딤돌대출 1억원이 있다고 하고, 연 소득은 4000만원이라고 할때 계산해보자. 담보가치는 4.5억원으로 잡았다.

이렇게 계산하게 되면, LTV는 66%, DTI는 38% 정도가 나오기 때문에 안정권이라고 볼 수 있을 것 같다.

이번에 이런거 경험해보면서 개인적으로 생각해봤을 때, 새롭게 신청하는 대출(여기에선 보금자리론)의 경우 최대가능금액까지 최대치로 신청하는게 아니고 적당한 수준으로 대출 신청을 했던게 다행스러운 점이었다고 생각한다. 만약 이때에도 최대치로 대출 신청했다면 골치아프게 됐을 것 같다.

확실하게 중요한건 소득 같다. DTI 자체가 소득 기반으로 잡히기 때문에 소득을 가능하면 늘려놓는게 중요하고, 실 소득보다도 소득금액증명원에 찍힌 소득이 기준이 된다.