한국투자증권 개인연금저축계좌 만들고 납입한도 설정하기

- 재테크 정보

- 2025. 4. 21.

한국투자증권에서 개인연금저축펀드 계좌를 생성하고 납입한도 설정해서 투자를 이어가본다.

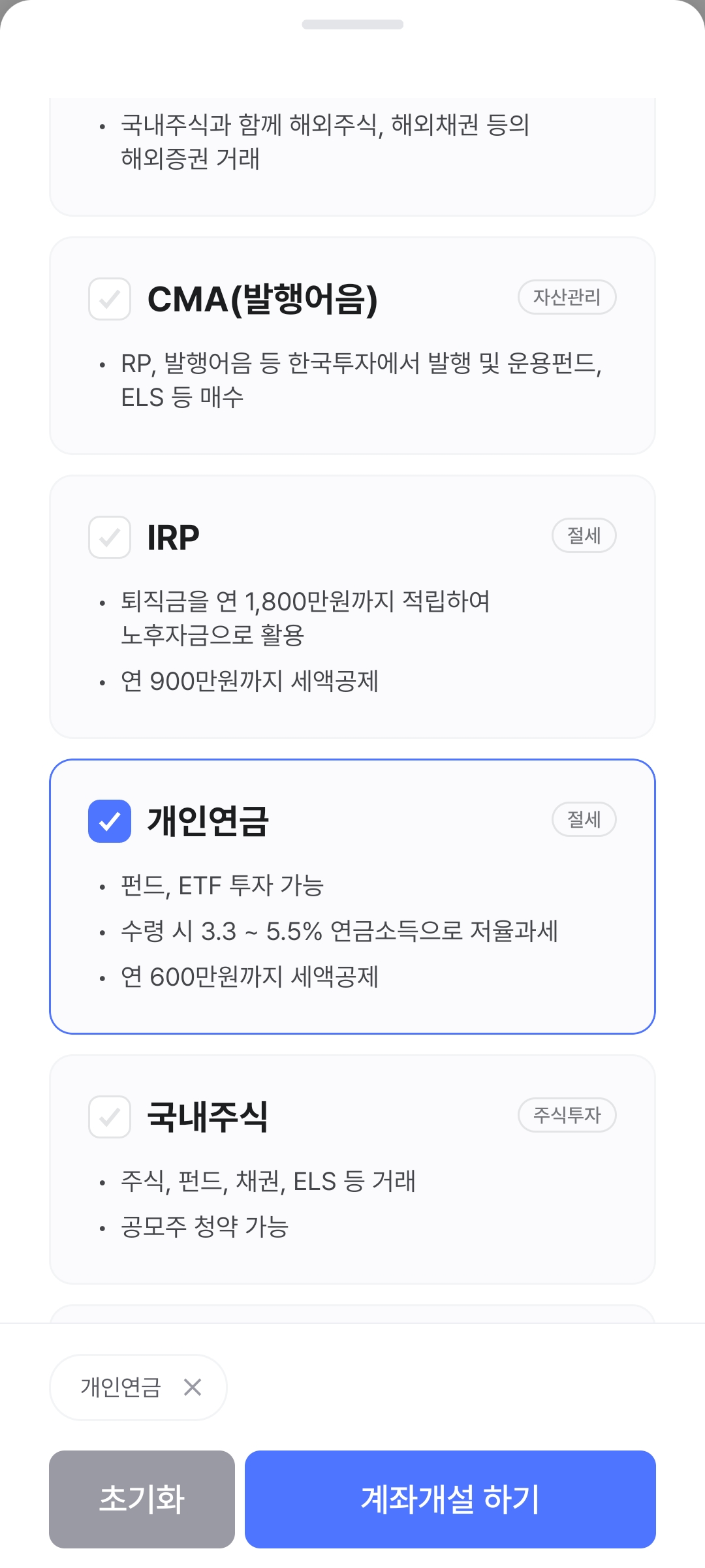

일단 한국투자증권 앱에서 시작한다. 계좌개설 메뉴에서 [개인연금]을 클릭한다. 그런데 이때 이미 IRP 계좌를 만들었기 때문에 오늘은 계좌개설이 안된다고하고 내일 다시 시도하라는 안내메시지가 나온다. 하지만 여기에서 포기하지 않고,

처음에 [스마트폰 계좌개설] 메뉴가 아니라 스마트폰 앱인데 온라인 계좌개설 메뉴로 들어가서 [개인연금계좌 개설하기] 메뉴를 이용하면 또 계좌 개설이 가능하다...ㅋㅋ 기존에 있던 계좌로 개설하는 형식인 것 같다.

납입금액 한도를 설정하면서 계좌개설을 이어간다. 적립기간은 직접 입력해주면 되는데 나이에 따라 만 55세가 하는 월을 계산해서 넣는 방법도 있고 그냥 60개월 최소치로 넣는 방법도 있고 여러가지다. 연금화해서 연금으로 수령하는게 가장 혜택인데다가 처음부터 그렇게 하라고 만든 계좌이므로 가능하면 연금으로 수령할 수 있도록 적립기간을 넣도록 하자. 이후 투자성향정보 작성이 이어진다.

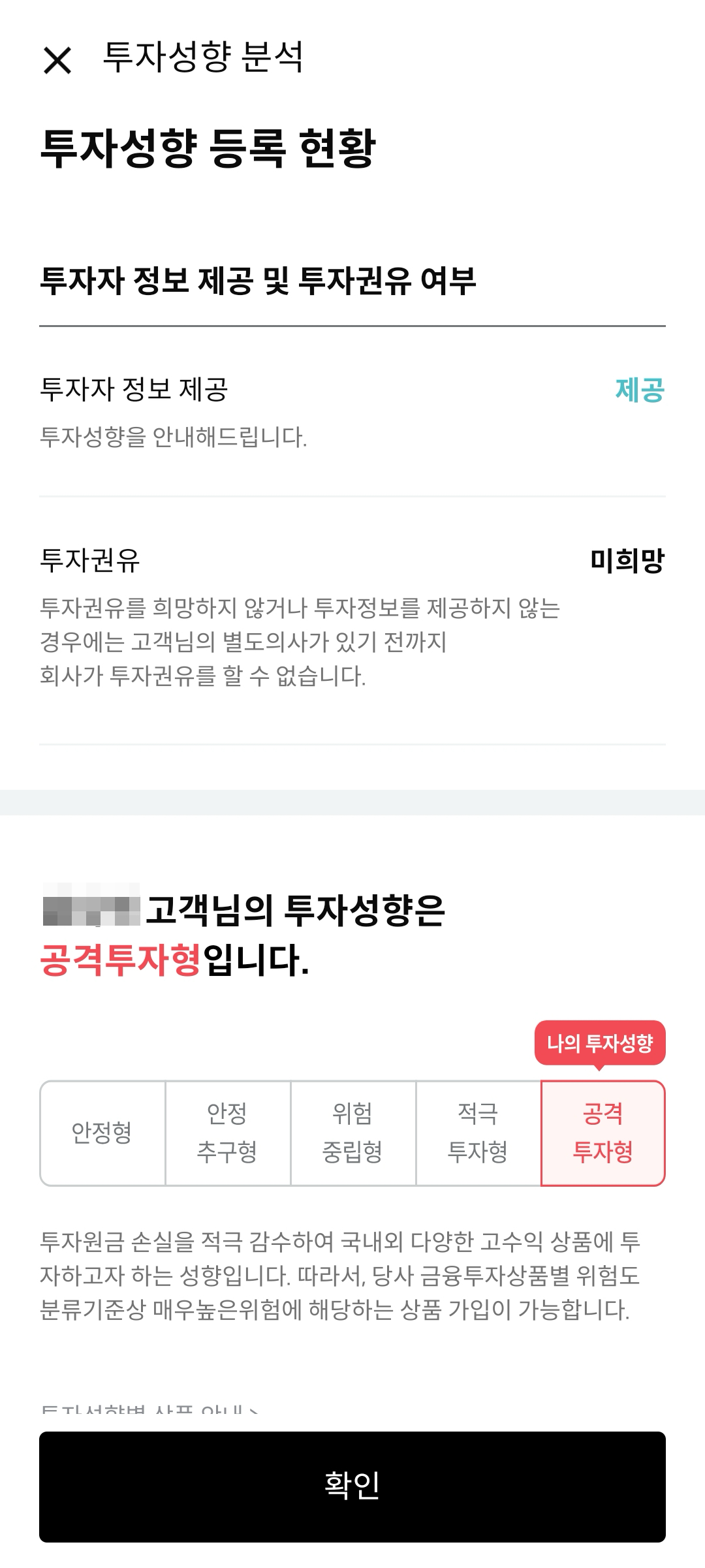

투자성향분석의 경우 위 이미지를 그대로 따라하기보다는 자신의 성향을 파악하기 위해 위 내용들을 잘 읽어보고 체크하도록 하자.

공격투자형이 잡히게 되면 거의 모든 투자 상품에 투자가 가능하다.

이후 개인연금저축계좌 관련된 상세한 내용들이 안내된다. 대략적으로 증권사가 관계없이 개인연금저축 자체에 대한 이야기들이다. 연금외수령 기타소득세 16.5% 발생 등등...

여기에서 중요한건 유사상품과의 비교포를 체크해보는 일인데, 연금계좌는 은행이나 증권사, 보험사 등에서 가입할 수 있다. 장기투자자라면 증권사를 통하는게 가장 나은데 상품명이 연금저축계좌이지만 보통은 '연금저축펀드'라고 부른다. 증권사 상품은 자유납인데다가 확정형 연금형태를 띄고 있고 예금자보호법이 적용되지 않는다. 따라서 100% 자산 전체를 위험자산에 투자할 수 있다.

은행의 연금계좌는 신탁형이고 보험사 연금저축계좌들은 원금 보장을 위해서 주로 채권에 투자하는 비중이 높다. 수익률이 낮기 때문에 2030 장기투자자들이라면 증권사 연금계좌로 주식 100%에 투자하도록 하고 국내상장 해외주식 ETF 지수추종으로 100% 투자하면 된다.

계좌개설 완료.

다음으로 실명 확인 단계가 이어진다. 여기까지 끝마치게 되면 이제 IRP 계좌 1개, 연금저축 계좌 1개를 보유할 수 있다. 이때 개인연금저축 계좌의 경우 한도제한계좌로 만들어진다.

한국투자증권의 경우 한도제한계좌를 해제할 때 안내되기로는 무조건 영업점에 방문해서 증빙서류를 제출하라고 안내하고 있고 증빙서류가 무엇인지도 먼저 안내해주지 않을 정도로 소비자에게 다소 불친절하다는 인상을 받았다. 어떤 증빙서류인지도 알려주지 않고 증빙서류를 내라고 하는건 뭔가 좀 이상하긴하다.

다른 증권사 사례로 볼 때 계좌잔고증명서 등이 증빙서류일 것 같은데 이 부분은 한국투자증권에 전화를 걸어서 확인해보면서 전화나 온라인, 팩스로 처리할 수 있는 방법이 있는지 알아볼 생각이다.