토스 선이자 정기예금 상품, 정말 좋은걸까? 재테크 관점에서 분석

- 재테크 정보

- 2024. 2. 4.

2023년에 토스에서 선이자를 주는 정기예금 상품을 출시해서 한 번 크게 인기를 끌었던적이 있습니다. 당시에 뉴스에도 나오고 기사로도 많이 나왔었는데요. 지금은 좀 분위기가 잠잠한데 어제 유튜브를 보다가보니 다시 이 상품을 마케팅이나 홍보하는 영상들이 많이 보이더라고요.

그래서 이번 글에서는 토스에서 판매 중인 '선이자 정기예금'상품의 특징을 살펴보고 해당 상품이 정말로 재테크 관점에서 유익한점이 있는지를 분석해보겠습니다.

토스 선이자 정기예금 상품이란?

일단 토스 선이자 정기예금 상품이 무엇인지부터 알아봅니다.

토스 선이자 정기예금 상품은 이름 그대로 토스에서 판매하는 정기예금 상품인데 이자를 만기에 한꺼번에 주는게 아니라 먼저 준다는게 핵심 포인트입니다. 신선하고 재미있긴합니다. 그런데 이게 투자 목적 또는 재테크 목적에서 실질적으로 얼마나 도움이 될지를 따져봐야합니다.

토스 홈페이지에 있는 상품 설명에서도 정기예금의 이자를 기다릴 필요가 없이 가입 즉시 바로 지급해준다는걸 강조하고 있습니다.

현재 12개월 상품은 판매 중이 아니며 지금은 3개월짜리와 6개월짜리로 예금 상품을 판매 중이며 금리는 세전 기준으로 연 3.4%를 주고 있습니다.

토스에서도 강력하게 주장하는 두 가지 특장점이 있는데, 첫번째는 정기예금의 이자를 먼저 주기 때문에 그 이자를 다시 재투자 할 수 있다는 것이고요. 두번째는 이렇게 받은 선이자를 재투자 하지 않더라도 생활비로 먼저 쓸 수 있어서 이득이라는 내용이에요. 그런데 정말일까요?

토스 선이자 vs 일반 정기예금 비교 분석

토스 선이자 상품과 일반 정기예금의 비교분석해보겠습니다.

만약 1,000만원을 3개월을 투자한다고 할 때의 예시입니다. 위 계산 표를 보시면, 일반 정기예금에서 금리로 3.5% 이상을 받을 수 있으면, 최종 금액에서 토스 선이자 정기예금보다 더 이익이 됩니다. 금리 0.1% 차이만으로도요. 만약 이율이 똑같다면 선이자를 받을 수 있는 토스 정기예금 상품이 좀 더 유리할 수 있겠으나, 현재 판매 중인 상품은 가입기간이 짧은 것들이므로 차이가 크지 않습니다.

토스에서 강조하는 것처럼 선이자 정기예금 상품에서 이자를 먼저 받아서 이걸 재투자하면 복리효과를 얻을 수 있을 것 같은 생각이 드는데 실제로도 그런지 알아보겠습니다.

1,000만원을 토스 선이자 정기예금에 가입하고 선이자 83,835원을 받아서 이걸 다시 똑같은 상품에 재투자한다고 할 때 추가로 얻을 수 있는 수익금은 713원입니다. 비율로 따지면 0.00713%입니다. 하지만 계산을 쉽게 하기 위해서 그냥 0.1%라고 따졌을 때... 토스 선이자를 재투자해서 얻을 수 있는 수익률은 0.1% 이하입니다.

따라서 선이자를 재투자해서 얻을 수 있는 수익률은 거의 없다시피하므로 큰 의미를 가지기 어렵습니다.

미리 받은 이자를 내가 생활비로 쓰는 경우도 생각해보겠습니다. 이때에는 일반 정기예금에 가입할 때, 처음부터 이자를 빼고 정기예금에 가입하면 토스 금리 + 0.1% 만 더 높은 금리에 가입하더라도 이익이 된다는 결론에 도달합니다.

그러니까 토스에서 1,000만원의 선이자 정기예금에 가입 후 선이자를 생활비로 쓰는 것보다, 그냥 일반 정기예금에 가입하는데 대신 선이자 금액만큼을 먼저 떼고 990만 얼마로 정기예금으로 가입할 경우 최소 똑같거나 수익률이 0.1%라도 더 높다면 이쪽이 더 이익입니다.

중도해지할 경우, 0.1%~0.3%의 금리만을 제공해주기 때문에 중도에 해지하게 되면 손해가 큽니다. 사실 이건 토스 선이자 정기예금 뿐만 아니라 일반 정기예금도 비슷하지만 어쨌거나 중도에 해지하게 되면 선이자든 뭐든 이자를 못받고 기회비용을 상실하게 됩니다.

올바른 재테크 방향에서는 토스 선이자 정기예금보다 0.1%라도 더 이율을 주는 상품이 만약 있다면 그쪽으로 가입하는게 유리하다는 결론에 도달합니다. 그럼 그런 상품들은 얼마나 있을까요?

토스 선이자 정기예금을 대체할 금융 상품들

당장 검색만으로도 많은 대체제를 찾을 수 있습니다.

예를들어 제도권 은행의 정기예금 상품들 중에서 3.5% 이상되는 상품을 찾으면 되는데, 생각보다 꽤 많습니다. 물론 여기에 나와있는 이율은 최대치이며 우대금리 포함이지만, 우대금리 0.1%를 얻는건 그렇게까지 어렵지 않습니다.

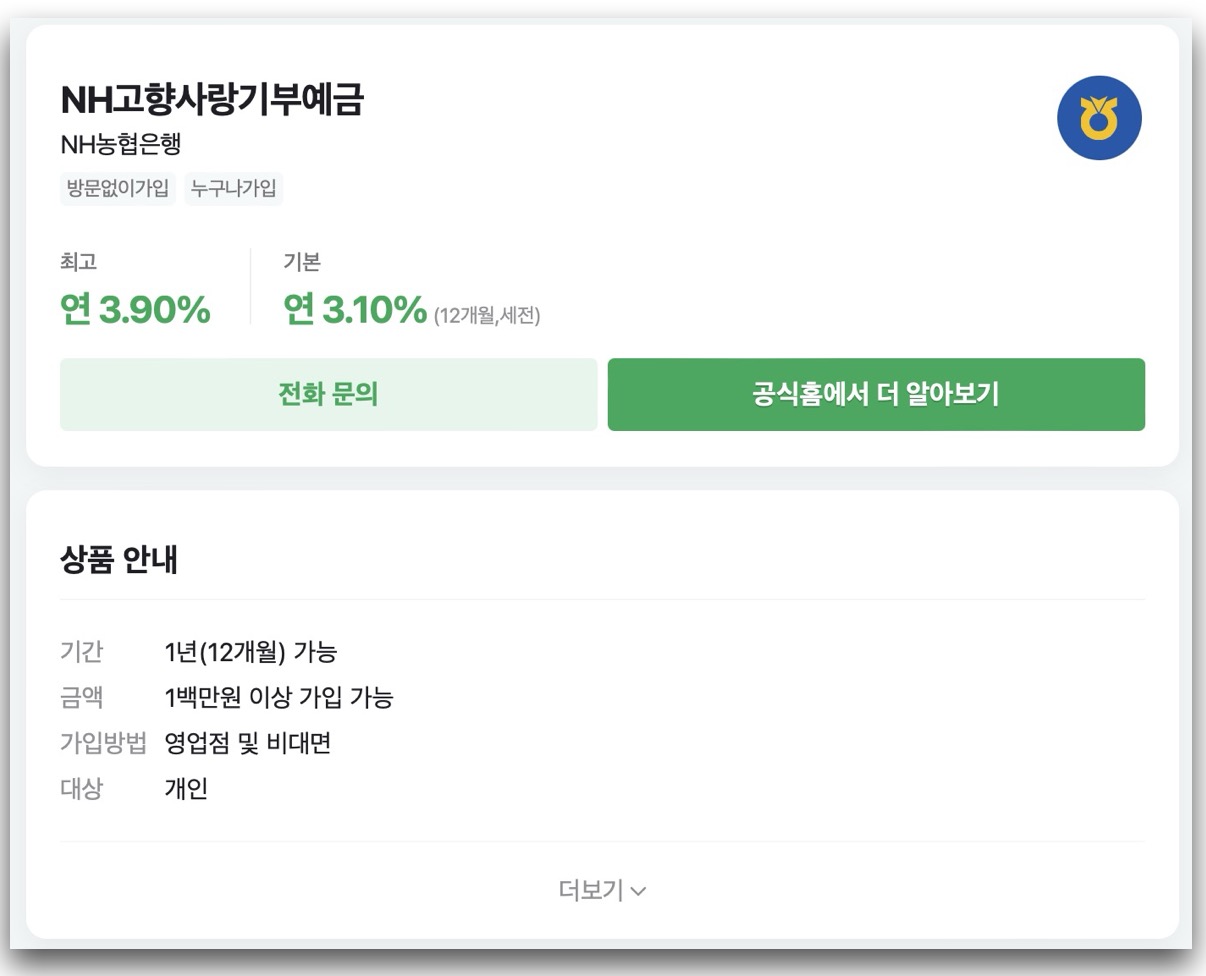

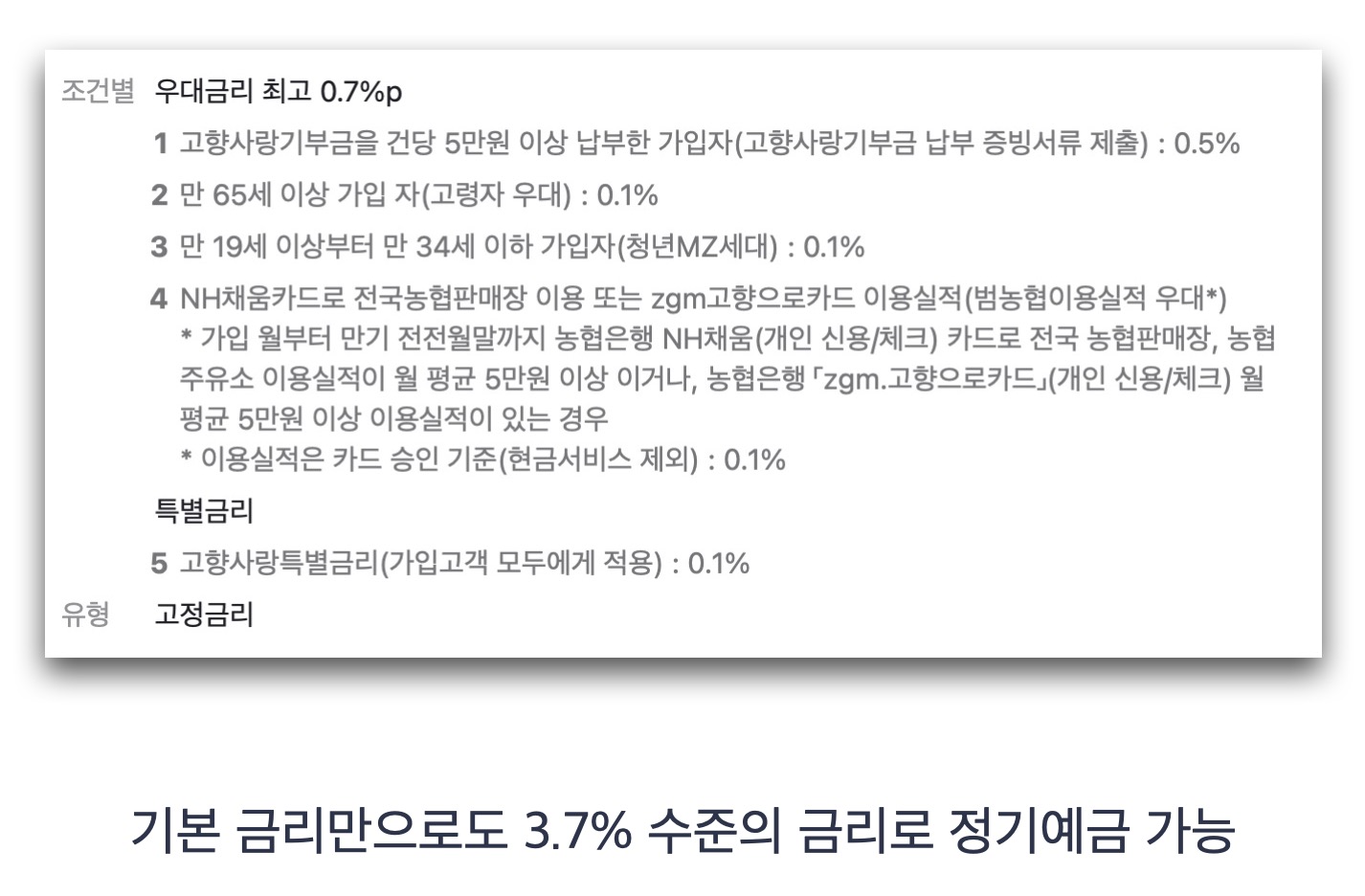

예를들어서 NH고향사랑기부예금 상품을 보면, 기본으로 얻을 수 있는 금리만으로도 3.7%에 달하는 금리를 얻을 수 있습니다. 이때에도 토스의 3.4% 금리의 선이자 정기예금보다 기대수익률이 더 높습니다. 그리고 정기예금 상품은 기본적으로 확정수익이기 때문에 별도로 따져야할 리스크 같은것도 없습니다. 하지만 이 상품들은 대체로 12개월짜리 상품으로 나와있습니다.

그렇다면 만약 기간이 짧게, 예를들어 3개월만 정기예금 하고 싶다면 어떻게 하면 될까요? 3.5% 이상되는 증권사 발행어음 CMA를 선택하면 됩니다. 예를들어 현재 기준으로 미래에셋증권의 CMA-RP형의 경우 3.55%를 제공합니다.(1000만원 미만)

이 상품은 일복리 상품이므로 하루만 맡겨도 이자를 받을 수 있어서 중도해지 리스크가 아예 없는데다가 금리도 토스 정기예금보다 더 높습니다.

이러한 상황에서 제가 만약 토스 입장이었다면, 토스 선이자 정기예금상품 3.4% 의 돈을 받은 다음 그 돈을 그대로 증권사 발행어음형 CMA에만 넣어두어도 차익으로 1.5%의 수익을 달성할 수 있다는 계산이 나옵니다.

선이자 후이자 따지지말고 장기투자를 통해 꾸준하게 돈이 일하도록 만드는게 더 올바른 재테크 방향이라고 생각합니다.